ENTENDIENDO LA DECLARACION DE LA RENTA

Está a punto de finalizar la Campaña de Declaración de la Renta 2016, y tanto si ya la has presentado, como si no, son muy pocas las personas que entienden el funcionamiento de este impuesto y el motivo por el que el resultado de su declaración es “a ingresar” o “a devolver”, o cuál es el tipo de gravamen que se les está aplicando.

El tipo de gravamen dependerá del tramo de ingresos en el que te sitúes, existiendo unas tablas aprobadas por el Gobierno con el importe de los porcentajes. Hay que tener en cuanta, que dependiendo del tipo de ingreso, estos se integraran en “base general” o “base del ahorro”, y cada una de ellas tendrá una tabla diferente:

| BASE GENERAL | BASE DEL AHORRO |

| Rendimientos del Trabajo | Participación en fondos propios de entidades |

| Rendimientos del Capital Inmobiliario | Cesión a terceros de capitales propios |

| Rendimientos del Capital Mobiliario | Operaciones de seguro de vida |

| Rendimientos de Actividades Económicas | Rentas por imposición de capitales |

| Rentas Imputadas |

- BASE GENERAL

| BASE LIQUIDABLE | TIPO ESTATAL | TIPO AUTONOMICO | TIPO TOTAL |

| Hasta 12.450,00 | 9,50 | 9,50 | 19,00 |

| Los siguientes 7.750 | 12,00 | 12,00 | 24,00 |

| Los siguientes 15.000 | 15,00 | 15,00 | 30,00 |

| Los siguientes 24.800 | 18,50 | 18,50 | 37,00 |

| En adelante (a partir de 60.000 euros) | 22,50 | 22,50 | 45,00 |

- BASE AHORRO

| BASE LIQUIDABLE | TIPO ESTATAL | TIPO AUTONOMICO | TIPO TOTAL | |

| Hasta 6.000 | 9,50 | 9,50 | 19,00 | |

| Los siguientes 44.000 | 10,50 | 10,50 | 21,00 | |

| En adelante (a partir de 50.000) | 11,50 | 11,50 | 23,00 | |

Veamos un ejemplo práctico para calcular la Base Liquidable:

El Sr. DRM percibe unos ingresos íntegros del trabajo de 17.600€, gastos de cotización a la Seguridad Social de 350 €, y ha percibido durante el ejercicio unos intereses de su cuenta del banco de 14,92€.

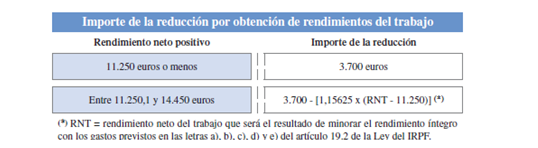

Los rendimientos de trabajo, con carácter general, tienen una deducción de 2.000 €, que serán superiores si el perceptor tiene algún grado de discapacidad superior al 33%. Además si el rendimiento neto previo es inferior a 11.250 €, y si se sitúa entre los 11.250 y los 14.450 € te benficiaras de la siguiente reducción:

Ambos ingresos (trabajo e intereses) se integrarán en la base imponible general y por lo tanto los 17.614,92€ (-) 350 € (-) 2000 € = 15.264,92 €, por lo que no será de aplicación la reducción anterior, y crearan una base imponible general que se calcula de la siguiente forma:

- Los primeros 12.450 al 9% = 2.365,50 €

- Los restantes (17.614,92-15.264,92) al 24% = 564 €

Por lo tanto los 2.365,50 + 564 € = 2.929,50 € / 17.614,92 € = 16,63 % será el tipo de gravamen si no existiera ninguna otra circunstancia.

Este es un ejemplo sencillo, pero poco a poco vamos a añadir otros datos hasta llegar a una cifra más aproximada a la realidad.

Existe otro concepto, que diferencia la situación familiar y circunstancias de cada persona, a través del cual Hacienda destina unas cantidades exentas de tributación por estar destinadas a satisfacer necesidades básicas. Al margen de los supuestos reflejados en la tabla que a continuación observamos, encontramos la reducción mínima que cualquier persona tiene derecho a disfrutar, que provocará una reducción en la base imponible general de 5.550 €.

| Mínimo del contribuyente | General | 5.550 € |

| Mayores de 65 años | 5.550 € + 1.150 € | |

| Mayores de 75 años | 5.550 € + 1.150 € + 1.400 € | |

| Mínimo por descendientes (menores de 25 años o discapacitados) | 1º | 2.400 € |

| 2º | 2.700 € | |

| 3º | 4.000 € | |

| 4º y siguientes | 4.500 € | |

| Descendientes menores de 3 años: se incrementará el anterior en | 2.800 € | |

| Mínimo por ascendientes | Mayores de 65 años o discapacitados | 1.150 € |

| Mayores de 75 años. | 1.150 € + 1.400 € |

Añadimos al ejemplo que hemos tratado los siguientes datos: El Sr. DRM es soltero (no esta casado , de 39 años y tiene dos hijos que conviven con el él y su pareja, teniendo el menor de ellos 2 años.

En este caso podríamos aplicarnos los siguientes mínimos:

- Mínimo del contribuyente: 5.550 €.

- Mínimo por el primer hijo (50% porque también se beneficia su madre): 1.200 €.

- Mínimo por el segundo hijo (50% porque también se beneficia su madre): 1.350 €

- Mínimo por descendiente menor de 3 años (50% porque también se beneficia su madre): 1.400 €.

Esto conlleva una reducción a aplicar en la base imponible de 9.500 €, que añadida a los datos anteriores arrojaría el siguiente resultado:

BASE IMPONIBLE PREVIA = 15.264,92 €

REDUCCIÓN POR SITUACIÓN FAMILIAR = 9.500 €

BASE IMPONIBLE GENERAL: 5.764,92 €: Esta cantidad tributaría al 19%, siendo la cuota de 1.095,33 € / 17.614,92 € = 6,22 % será el tipo de gravamen teniendo en cuenta esta reducción.

Por último, vamos a tratar el funcionamiento de las retenciones de IRPF, un indispensable para entender la declaración de la renta.

Existen unas tablas de Hacienda, por las que vuestos pagadores (empresa, Seguridad Social, INEM, etc.) te efectúan una serie de descuentos mensualmente atendiendo a vuestra retribución y situación familiar. Podréis ver estas retenciones en cualquiera de vuestras nóminas.

Sin embargo, estas retenciones no van a fondo perdido, las computamos como un adelanto que efectuamos a la declaración de la renta, y significará que esa cantidad se restará del resultado total de la declaración.

Seguimos con el ejemplo; Al Sr. DRM le retienen en nómina 120 € mensuales, por lo que a lo largo del ejercicio anterior le retuvieron 1.440 € de IRPF

Teníamos una BASE IMPONIBLE GENERAL DE 1.095,33 €, pero las retenciones que le han ido practicando mensualmente al Sr. DRM significan que ya a depositado 1.440,00 €, es decir, más de lo que le corresponde, por lo que el resultado de la declaración será “a devolver” (1.440,00 – 1.095,33 €) = 344,67 € al SR. DRM.